Bár korábban is készültek a nagyvállalatoknál fenntarthatósági vagy ESG jelentések, ezek módszertana nem volt egységes. Több ügyfelünket is támogattunk ezeknek a jelentéseknek, riportoknak az összeállításában, azonban ezek mélysége inkább a cég transzparens működésén múlott, a beszámolók nem voltak összehasonlíthatóak. Magyarországon 2024. január 1-jén lépett hatályba az első, hazai ESG törvény, mely az EU szabályozási háttéren alapszik, emellett a kormányzati célkitűzéseket hivatott támogatni. A törvény alapján bizonyos nagyvállalatoknak már 2024-től kötelező lesz a törvény szerinti beszámolás, de a pontos tartalmi részletek, így például bizonyos számviteli és kockázatkezelési kötelezettségek még nem kerültek kidolgozásra. A fenntarthatóság/ESG jellegű jelentések fontosságát az elmúlt években erősítette a trend, miszerint a befektetők, pénzpiaci szereplők, ill. szabályozóhatóságok egyre inkább elvárják a vállalatoktól, hogy működésük fenntarthatóságáról illetőleg ESG (Environment, Social, Governance) releváns teljesítményükről és stratégiájukról beszámoljanak.

Hazai szabályozás

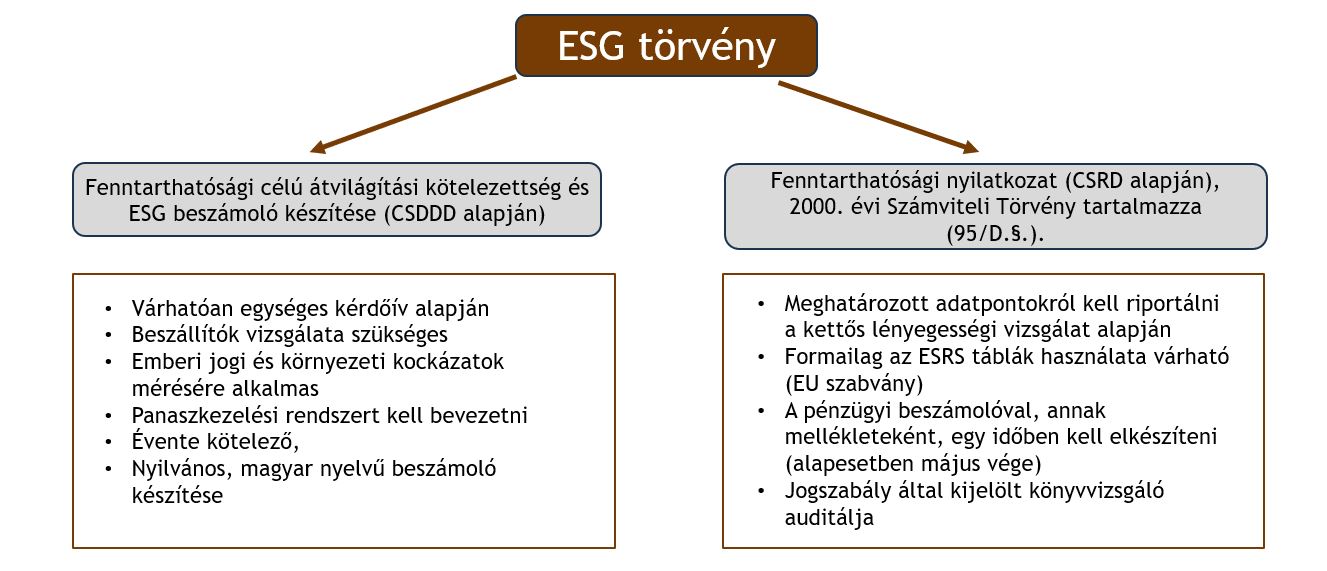

A törvényi megfelelés főbb pontjai

Kockázatkezelés

Beszállítók vizsgálata

Kérdőív segítségével a beszállítók nyilatkoztatása a fenntarthatósághoz kapcsolódó intézkedéseiről, teljesítményéről.

A jelentést az évzárást követő 6 hónapon belül elkészíti a vállalat, magyar nyelven.

Kockázatok felmérése, kockázatkezelési rendszer működtetése

Környezeti és emberi jogi kockázatok felmérése, intézkedések a csökkentés érdekében.

A panaszkezelési rendszer létrehozása és működtetése

Kezelni, dokumentálni és elemezni kell a vállalat érintett feleinek panaszait, jelzéseit.

Számvitel

Kettős lényegességi vizsgálat elvégzése

Az érintett csoportok bevonásával a vállalat környezetre és közösségre gyakorolt hatásának felmérése alapján.

Éves jelentési kötelezettség

Számviteli jelentésnél 5 hónapon belül. Kötelező audit a jelentés publikálását követően. A pénzügyi beszámoló mellékleteként, a megszokott cégbírósági ügymeneten keresztül, aláírva szükséges benyújtani.

ESRS táblázatok feltöltése majd eredményként fenntarthatósági riport

Befektetők számára elérhető információ forrás, intézkedési tervek és eredmények kommunikációjaként alkalmas dokumentum.

Szolgáltatásunk

Az MN6 Energiaügynökség csapata támogatja mind az ESG beszámoló készítés mind a számviteli törvény alapján elkészítendő ESRS adatpont alapú riportálást a vállalatoknál.

A folyamat lépései

1. GAP analízis keretében elvégezzük a vállalat felkészültségének felmérését, feltárjuk a szükséges lépéseket. (8-10 hét alatt)

2. Adathiány esetén támogatjuk az adatgyűjtés kiépítését, fejlesztését

3. Karbonleltárt, karboncsökkentési stratégiát készítünk, intézkedési tervekre bontjuk fel a feltárt megtakarítási lehetőségeket.

4. Kettős lényegességi vizsgálat alapján a lényeges területek riportolási kötelezettségeire felkészítjük a vállalatot.

5. Szakértő csapatunk segítségével előkészítjük a szükséges szabályzatokat, belső folyamatokat.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.