Az eddigi TAO kedvezmények 2018. augusztusával tovább bővülnek, így nemcsak az energiahatékonysági beruházások, hanem a felújítások esetén is igénybe vehető a kedvezmény! A vállalatok 2017. januártól akár a folyamatban lévő beruházások után is adókedvezményt vehetnek igénybe energiahatékonysági célokat szolgáló beruházások után a beruházás üzembe helyezésének adóévében – és az azt követő öt adóévben.

Az adókedvezmény igénybevételének feltétele egy beruházást vagy felújítást megelőző energetikai audit és igazolás kiállítása az energiamegtakarítás mértékére vonatkozóan!

Mikor jogosult egy cég az adókedvezményre?

Energiahatékonyságot szolgáló beruházás a Tao. törvény fogalom meghatározása szerint az energiahatékonyság növekedését eredményező beruházás, amely révén végsőenergia-fogyasztás csökkenést eredményező vagy fajlagos mutató alapján számítható energiamegtakarítás következik be. Eddig ügyfeleinknél a következő projektek esetén teljesült az energiahatékonyság, érvényesíthető az adókedvezmény:

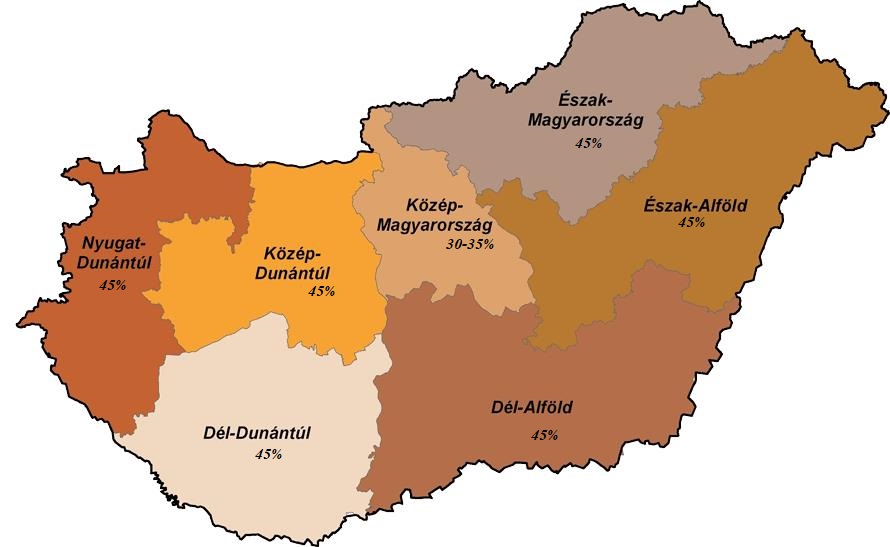

Az igénybe vehető adókedvezmény mértéke a társaság földrajzi elhelyezkedésének megfelelően

Az igénybe vehető adókedvezmény nem haladhatja meg adózónként, továbbá beruházásonként, felújításonként, – a beruházáshoz, felújításhoz igényelt összes állami támogatással együttesen-, jelenértéken a beruházás, felújítás elszámolható költségének a régiónként megfelelő mértékét, de legfeljebb a 15 millió eurónak megfelelő forintösszeget.

Az adókedvezmény mértéke növelhető

- Középvállalkozások esetén a területenkénti támogatás mértéke +10%

- Kisvállalkozások esetén a területenkénti támogatás mértéke + 20%

Az adókedvezmény legfeljebb a számított adó 70%-áig vehető igénybe, de legfeljebb a5 millió EUR összegig!

Mi az auditori igazolás megszerzésének menete?

A támogatás igénybevételének feltétele egy energetikai auditor által kiállított igazolás, aminek részét képezi:

- az érintett műszaki rendszer beruházás megkezdésének napját megelőző energiafogyasztási felmérése (előzetes energetikai audit) és a beruházás vagy felújítás tervezett megtakarításának számítása, illetve

- a beruházás üzembe helyezését követően elkészített energetikai audit a műszaki rendszerről és tényleges megtakarítás értékeinek kimutatása (auditori igazolás).

A beruházás megkezdése előtt auditori és adótanácsadói egyeztetést javasolunk a lehetséges beruházási tételekről, azok pontos elszámolhatóságáról!

Milyen feltételei vannak a kedvezmény igénybevételének?

Az igénylés és igénybevétel feltételeit, az el nem számolható költségek részletezését, a minőség igazolásának és az adózó adatszolgáltatási kötelezettségének részletes feltételeit a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao. tv.) felhatalmazása alapján kormányrendelet – a 176/2017. (VII. 4.) Korm. rendelet – tartalmazza. A törvény kizárólag a fejlesztési adókedvezmény (22/B. § (1) bekezdés) együttes alkalmazását zárja ki.