A Párizsi Egyezmény során, 195 ország kötelezte el magát 2050-re a karbonsemlegesség mellett. Ez a cél egyben a gazdasági szektorok átalakulását is megköveteli, amely jelentős befektetéssel jár. Ennek megfelelően, az Európai Tanács 2018-ban megjelent „Cselekvési terv: A fenntartható növekedés finanszírozása” c. közleményében, olyan célok kerültek megfogalmazásra, mint a tőkeáramlások átirányítása a fenntartható befektetések felé, illetve a klímaváltozás okozta pénzügyi kockázatok kezelése. A valóban fenntartható befektetések finanszírozásához azonban elengedhetetlen egy olyan keretrendszer megalkotása, mely egyértelműen lehatárolja, hogy adott szektorokban mely gazdasági tevékenység nevezhető fenntarthatónak. Ez a rendszer az EU fenntartható gazdasági taxonómia, melynek része a 2020 nyarán hatályba lépett Taxonómia Rendelet, valamint egy az elkövetkező évek során bevezetendő kritériumrendszer.

Az EU taxonómia

Az EU taxonómia az első olyan minősítési rendszer, amely meghatározza, hogy mely kvalitatív és kvantitatív feltételek mellett érdemelheti ki egy adott finanszírozási jellegű, gazdasági tevékenység a fenntartható, vagy zöld címet. Ezáltal a befektetők objektív mérce segítségével hasonlíthatják össze az egyes befektetések fenntarthatóságának valós szintjét. A módszertant az EU taxonómia rendelete segíti, amely új és szigorú átláthatósági és jelentéstételi kötelezettséget ír elő a befektetési termékek esetében.

A rendelet szerint, azon szabályozott pénzügyi termékek esetében, melyek a zöld vagy fenntartható nevet viselik, a szolgáltatást nyújtó intézetnek kötelező megadnia, hogy a műszaki átvizsgálási kritériumok hogyan kerültek alkalmazásra és milyen mértékben teljesülnek. Ezáltal a rendelet hatályba lépése segíti a befektetők megfelelő informálását. Emellett, a rendelet kötelező érvényű kiindulópontja lesz az EU-ban a zöld pénzügyi termékek, illetve vállalati kötvények jövőbeli jogszabályi rendelkezéseinek is. Erre már jó például szolgál az is, hogy az újonnan fejlesztett Green Bond Standard, megköveteli a zöld kötvények mögöttes eszközei esetében, hogy azok teljes mértékben feleljenek meg a műszaki átvilágítási kritériumoknak.

A rendeletben foglalt átláthatósági követelmények a nagyvállalatok számára már 2021-től kötelező érvényűek lesznek. Ezek a vállalatok már eleve rendelkeznek nem-pénzügyi jelentéstételi kötelezettséggel, ami kiemelendő, mert a rendelkezés további hangsúlyt fektet a vállalati szektor adatszolgáltatásának, az átlátható működésének szükségességére. Abban az esetben, amikor egy befektetési termékről azt állítják, hogy környezetileg fenntartható befektetést tartalmaz vagy arra épül, kötelező vizsgálni azon vállalatokat, projekteket melyek e finanszírozási formán keresztül tőkebefektetéshez jutottak. A vizsgálat célja pedig megállapítani, hogy a projekt vagy vállalat tevékenysége a CAPEX/OPEX és/vagy a forgalom százalékos arányában, mennyiben felel meg az EU taxonómia kritériumrendszerének.

Az EU taxonómia 6 fő fenntarthatósági célra fókuszál, melyek az alábbiak:

- Klímaváltozás enyhítése

- Alkalmazkodás a klímaváltozáshoz

- Víz és tengeri erőforrások fenntartható használata

- Átállás a körforgásos gazdaságra, hulladék megelőzése, újrahasznosítás

- Szennyezés, káros kibocsátás megelőzése és korlátozása

- Egészséges ökoszisztéma megőrzése.

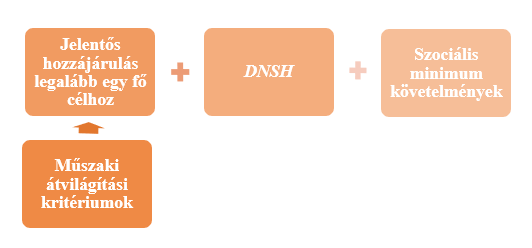

Ahhoz, hogy egy gazdasági tevékenység környezeti szempontból fenntarthatónak minősüljön, számos egymásra épülő feltételnek teljesülnie kell. Első lépésben a műszaki átvilágítási kritériumok vizsgálandóak, melyek segítségével bizonyítandó, hogy a fenti célok közül legalább egyhez jelentős mértékeben hozzájárul a tevékenység. A műszaki kritériumok pontosítása, számszerűsítése az EU „Technical Expert Group” azaz TEG csoportjának feladata. Ezt követően azt is be kell mutatni, hogy az adott tevékenység nincs káros hatással egyik fő célra sem, melyhez a „Ne okozz kárt! elve” azaz Do No Significant Harm-Assesment (DNSH) elemzés végzendő. Végül pedig szükséges az előre meghatározott minimum szociális-védelmet szolgáló követelményeknek való megfelelés is.

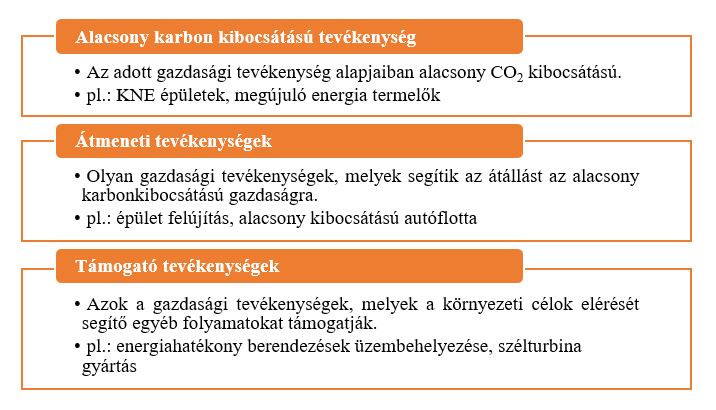

A műszaki átvilágítási kritériumok feladata meghatározni, mind a 6 célkitűzés tekintetében, hogy milyen feltételek mellet járul hozzá egy-egy cél eléréséhez egy adott gazdasági tevékenység. Ez az, ami alapján tehát a tevékenység környezetileg fenntarthatónak minősülhet. A kritériumrendszer 7 szektorra lett kifejlesztve, ezek a Mezőgazdaság és erdészet; Gyártás; Villamosenergia-, gáz-, gőz- és hűtés ellátás; Vízellátás, szennyvíz, hulladék kezelés és kármentesítés; Szállítás; Információs és kommunikációs technológiák; és Épületek. Az egyes szektorokon belüli a gazdasági tevékenységek 3 csoportba kategorizálhatóak, melyek a következők.

Mire készüljön fel a vállalat?

Mivel 2021 az első pénzügyi év, amelyben az átláthatósági és jelentéstételi kötelezettségek megjelennek, rövid idő alatt kell a vállalatoknak felkészülni a várható adatszolgáltatás tekintetében. Első körben az 500 főnél több munkavállalót foglalkoztató nagyvállalatokat érinti a kötelezettség, beleértve a pénzügyi intézményeket, biztosító társaságokat is, a saját tevékenységük és a más társaságokhoz történő tőkekihelyezéshez kapcsolódóan is.

A következő pontokban összeszedtük, mire érdemes figyelni a taxonómia kapcsán:

- Fel kell készülni az átvilágítási követelményekre, ismerni kell a vállalat mely üzleti, illetve befektetési tevékenysége esik a taxonómia hatálya alá, és ennek fényében mik a releváns mutatószámok, DNSH kritériumok.

- Érdemes felvenni a kapcsolatot pénzügyi szolgáltatóval vagy auditorral, abban az esetben, ha fenntarthatónak jelzett pénzügyi termék biztosított finanszírozást a vállalat számára. Ebben az esetben ugyanis a vállalatnak adatszolgáltatásról, számítások előállításáról és a DNSH megfelelőségről is gondoskodnia kell.

- A nem-pénzügyi jelentéstételi kötelezettséggel bíró vállalatok esetében pedig jelentéskészítési kötelezettséget ír elő a taxonómia, amire érdemes figyelni.

Összegezve, az EU Taxonómiával nem csak hosszútávú és széles körű átláthatósági és adatszolgáltatási kötelezettség vár a vállalati szektorra, de egyben egy iránymutatást is kapnak ezzel arra vonatkozóan, hogyan alakíthatják tevékenységeiket valóban karbonsemlegessé.

Pap Tímea

MN6 Energiaügynökség

Források

Bettina Dorendorf [2020] EU Taxonomy on sustainable economic activities – preliminary assessment of the implications for corporate energy efficiency investments

Európai Bizottság [2018]: Cselekvési terv: A fenntartható növekedés finanszírozása

[:]